« 立夏-端午の節句 | 最新記事 | 大山蓮華・芍薬 »

2022年5月 6日

クラシックカーの重課税は必要か

5月は納税の月。

固定資産税や自動車税など様々な納税通知が届きます。

特に、今年は土曜日曜に郵便物の配達が無いため、連休の合間の5月6日にまとめて納税通知が届きました。

これは全国的なことなので、twitterのトレンドにも税金関係のワードが並んでいます。

ということで、国民の義務である税金納付の手続きを黙々と進めるわけですが、これは如何なものかという税制がこちらです。

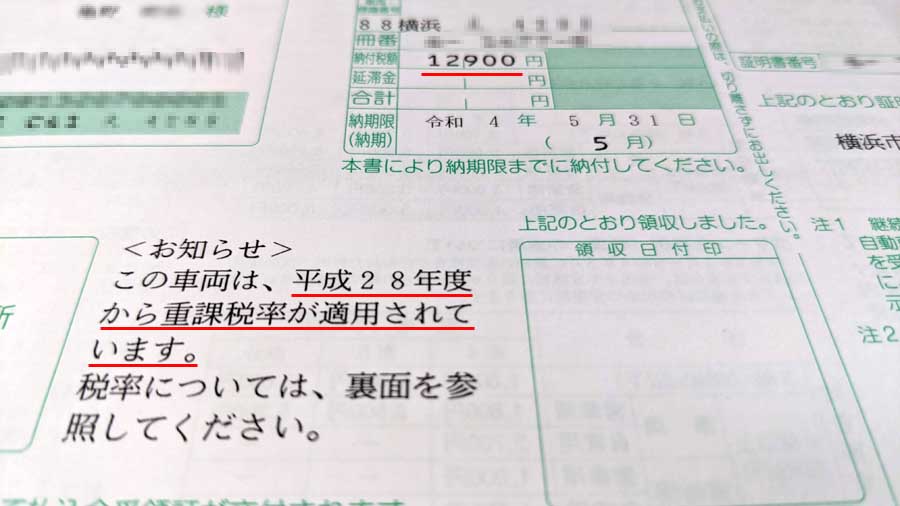

これは、所有しているスバル360(昭和40年製造)の自動車税納通知書です。

赤下線を引いている部分

「この車両は、平成28年度から重課税率が適用されています」として「12900円」の税額になっています。

具体的に言うと、平成27年度に行われた車体課税の税制改正によって、租税特別措置法 第九十条の十一の二、第九十条の十一の三が新設され、それによって平成28年度以降、継続的に割増の税率が賦課されているのです。

その論拠となっているのが、燃費基準に基づく環境負荷に対する課税ということなのですが、それは建前で、要は景気回復を最優先にして、車の買い替えを促し、自動車需要を増加させることが主たる目的になっています。

そして、重課税により(平成28年度は)840億円の増税が見込まれるとして、この項目が新設されました。

税制改革における経済産業省資料には次の様に記載されています。

1. 車体課税の見直しについて

(経産省試算)合計:840億円

新設・拡充・延長

新設

計数調整中。自動車取得税と自動車重量税の減税規模は、2020年度燃費基準への単純切替えを行った場合と比べた減税額。 改正内容は乗用車の場合のケースを記載(減税規模はバス・トラック等に係る措置を含む)。 電気自動車等には、電気自動車、燃料電池自動車、プラグイン・ハイブリッド自動車、天然ガス自動車、クリーンディーゼル自動車が含まれる。 経済情勢等を総合的に勘案し消費税引上げ時期の延期がなされた現下の状況を踏まえ、景気回復を最優先し、自動車の需要を喚起する観点から、エコカー減税の拡充(新たな対象区分の追加)を行うとともに、環境性能に優れた軽自動車への軽課措置の導入等を図る。

車体課税の見直し

平成26年度与党税制改正大綱等における消費税率10%段階の車体課税の見直しについては、平成28年度以後の税制改正において具体的な結論を得る。 自動車取得税及び自動車重量税に係るエコカー減税については、燃費基準の移行を円滑に進めるととも に、足下の自動車の消費を喚起することにも配慮し、経過的な措置として、平成32年度燃費基準への単純な置き換えを行うとともに、現行の平成27年度燃費基準によるエコカー減税対象車の一部を、引き続き減税対象とする等の措置を講ずる。 自動車重量税については、消費税率10%引上げ時の環境性能割の導入にあわせ、エコカー減税の対象 範囲を、平成32年度燃費基準の下で、政策インセンティブ機能を回復する観点から見直すとともに、基本構造を恒久化する。また、平成25年度及び平成26年度与党税制改正大綱に則り、原因者負担・受益者負担の性格等を踏まえる。 軽自動車税については、一定の環境性能を有する四輪車等について、その燃費性能に応じたグリーン化 特例(軽課)を導入する。この特例については、自動車税・軽自動車税における環境性能割の導入の際に自動車税のグリーン化特例(軽課)と合わせて見直す。また、二輪車等の税率引上げについて、適用開始を1年間延期し、平成28年度分からとする。 なお、消費税率10%段階の車体課税の見直しにおいては、税制抜本改革法第7条に沿いつつ、自動車をめぐるグローバルな環境や課税のバランス、自動車に係る行政サービス等を踏まえた議論を行う。

(経済産業省資料より抜粋)

けれども、例え燃費が良いエコカーを所有したとしても、それを短いサイクルで買い替えることが、本当に環境に負荷のかからないことなのでしょうか?

むしろ、車を大事に管理し、長く使う方が環境に優しい場合も多いのではないかと考えます。

特にクラッシックカーは、それほど運転距離が多く無いことが多いはずなので、どうしても重課税率を適用するのであれば、燃費と走行距離を複合的に組み合わせた税制にするべきではないかと考えます。

諸外国の例を見ると、環境に厳しい印象があるドイツでは、製造されてから30年以上経っており、オリジナルの状態を保っている車は工業文化遺産として「Hナンバー」という特別の区分がされ、事実上の免税となる優遇処置があります。

その他、ヨーロッパ諸国ではクラシックカーは税金が優遇されることが普通です。

環境に負荷をかけないというのはどういうことなのか、改めて考えてみることが必要なのではないでしょうか。

【補足資料】

租税特別措置法 第九十条の十一の二

平成24年5月1日以後に自動車検査証の交付等を受ける検査自動車のうち、初めて道路運送車両法第7条第1項の規定による登録又は同法第60条第1項後段の規定による車両番号の指定を受けた日の属する月から起算して18年を経過する月(軽自動車その他の政令で定める検査自動車については、政令で定める月)の初日以後に自動車検査証の交付等を受ける検査自動車(免税対象車等を除く。)に係る自動車重量税の税額は、自動車重量税法第7条第1項及び前条第1項の規定にかかわらず、当分の間、次に掲げる自動車の区分に応じ、1両につき、次に掲げる税率により計算した金額(道路運送車両法第63条に規定する臨時検査に係る自動車にあつては、当該金額に0.5を乗じて得た金額)とする。

(以下略)

租税特別措置法 第九十条の十一の三

平成26年4月1日から平成28年3月31日までの間に自動車検査証の交付等を受ける検査自動車のうち、初めて道路運送車両法第7条第1項の規定による登録又は同法第60条第1項後段の規定による車両番号の指定を受けた日の属する月から起算して13年を経過する月(軽自動車その他の政令で定める検査自動車については、政令で定める月)の初日以後に自動車検査証の交付等を受ける検査自動車(前条の規定の適用がある検査自動車及び免税対象車等を除く。)に係る自動車重量税の税額は、自動車重量税法第7条第1項の規定及び第90条の11第1項の規定にかかわらず、次に掲げる自動車の区分に応じ、一両につき、次に掲げる税率により計算した金額(道路運送車両法第63条に規定する臨時検査に係る自動車にあつては、当該金額に0.5を乗じて得た金額)とする。

(以下略)