2006年6月11日

合筆ノススメ

公益法人たる寺院は、様々な備付書類を整備しておくことを定められていますが、その中に「財産目録」があります。

すなわち、寺院の所有する資産を管理していくことが求められています。

そのなかで、固定資産である土地については履歴事項全部証明書(土地登記簿謄本)で、地番・地目・面積・所有権・抵当権などが明確に記載されていますので、一番管理しやすい資産であるはずなのですが、定期的に見直しを行わないと、不明な点が多く発生してきます。

貞昌院を例にとると、以前は、市役所から毎年送られてくる固定資産課税明細書(名寄帳)には細かいたくさんの筆が記載されていました。

地番と地目、面積が記載されている一覧表なのですが、どの土地がどの部分なのか、一見しただけではよく判りません。

一番明確なのは、法務局で、公図を取ってみることです。

これには図面に地形が描かれていますので、どの地番がどの場所なのかがある程度判ります。

貞昌院の場合は、敷地の外形はきちんと確定しているのですが、敷地内部の筆境について、現況と、公図の地形がほとんど合致していない状態でした。

そこで、現況の形に合わせて分筆・合筆登記を行いました。

その中で学んだことが沢山あります。それは・・・・・

■土地の合筆はいたって簡単だが、分筆はとても大変

ということ。

分筆とは、登記簿上でひとつの土地(一筆)になっている土地を、いくつかの土地に分割して登記し直すことですが、その手続きは、

(1)法務局や市・区役所などの官公署に行って登記簿や図面その他の資料調査をする。

↓

(2)隣接者や道路管理者に境界立会いのお願いをする。

↓

(3)境界を確認し境界標を設置する。

↓

(4)地積測量を行い、図面を作製する。

↓

(5)必要書類がすべて揃ったら申請書を作製し、法務局に土地分筆登記の申請をする。

↓

(6)法務局の土地登記簿に分筆の記載がさる。新たな地番の登記簿が作成される。

↓

(7)登記済証と還付書類が法務局から返却される。

ということになるのですが、特に(2)、(3)あたりについては山の中などは特に大変な作業でした。

境界杭すらない部分があったりして、そのあたりは隣接者との話し合いですね。

(逆に言えば、おかげさまで、境界が不明な部分は皆無になりました)

(4)については、昔ながらのいい加減な測量のままだったため、地積更生をかけ、土地の面積がかなり増えました。

ということで、結果的に筆境が明確になり、地積も正確に反映できたため、苦労しただけのことはあるのですが、それにしても大変な作業です。

逆に、合筆登記は、肩透かしを食らうくらい簡単な手続きです。

合筆とは、複数の土地の登記簿を1つの土地にまとめる手続きで、一番若い地番の登記簿が残りその他は閉鎖されます。

合筆する土地の地目が同じであり、接していること、所有者が同一で抵当権が設定されていない場合、土地の所有者であれば自由に合筆を申請できます。

その手続きは以下の通りです。

(1)現地を確認した後、書類や図面類の調査をする。

↓

(2)必要書類を揃える。

↓

(3)法務局に合筆登記の申請をする。

↓

(4)法務局の土地登記簿が変更される。

これだけです。

さて、いろいろと大変でしたが、貞昌院でも、ようやく現況に即した土地の登記ができました。

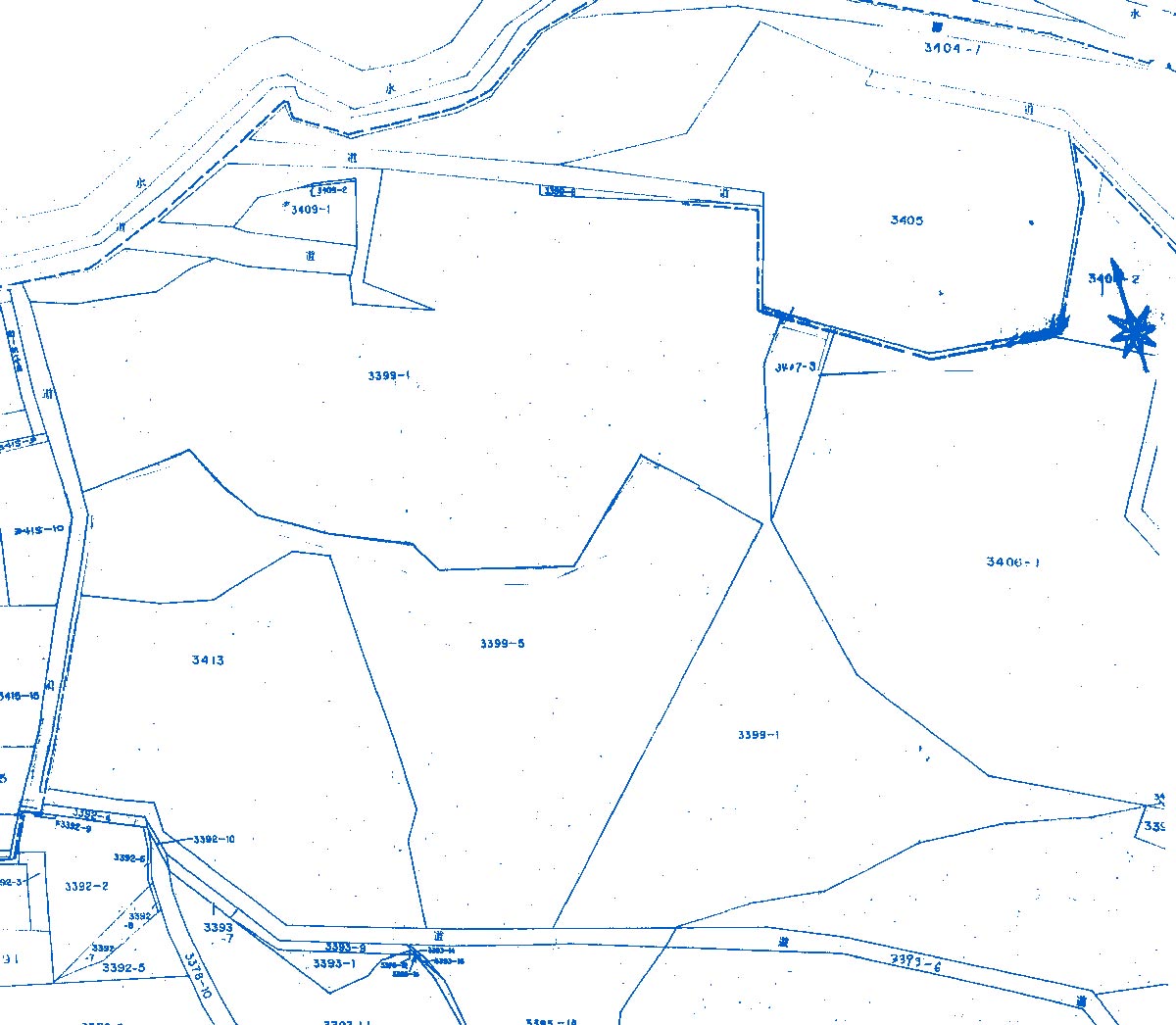

↑従前の公図 (赤く着色加工してあります)

↑分筆・合筆して現況に合わせた後の公図 (青く着色)

どうです?

かなりすっきりしたと思いませんか?

貞昌院の場合は実情に合わせるために、一度、現況の地形に合わせて土地の分筆を行ってから、同一地目で合筆を行いました。

なお、3409番1の土地の周囲にある無番地の土地は、所有権が財務省となっている畦畔(けいはん)です。

現在、取得申請を行っているところですので、それが出来れば3409番1と併せて3399番1に合筆する予定です。

分筆は大変ですが、同一地目の合筆だけで良いのであれば、とても簡単に出来ます。

筆数を減らすことは資産管理の面からもお薦めです。

参考になるかどうかわかりませんが、これをご覧の方、資産台帳をもう一度点検されるのは如何でしょうか。

蛇足ですが、土地の異動が発生した際には、宗務庁財政部への届出も忘れずにお願いします。

(土地の売却・寄付等の財産処分行為ではないため、謄本などの証書をもって資源台帳が訂正できます)